個人事業主の休業損害について

はじめに

こんにちは!

前回の交通事故の記事では、家事従事者(主婦・主夫)の休業損害についてご紹介させていただきました。

今回は、個人事業主の方の休業損害についてご紹介したいと思います!

※個人事業主の休業損害に関しても「自賠責基準」「任意保険基準」「弁護士基準」がありますが、今回は「弁護士基準」での算出方法をご紹介します。

個人事業主とは

個人事業主とは、法人を設立せずに個人で事業を営んでいる人のことを指します。

自営業の方やフリーランスの方が個人事業主にあたります。

休業損害の計算に必要なもの

給与所得者の場合は、休業損害証明書を勤務先に書いてもらい、その記載内容を元に算出していました。

一方、個人事業主の方は、減収したことを証明する資料として、確定申告書・収支内訳書(青色申告決算書)の写しの提出が必要になります。

これらの書類の記載内容を元に休業損害を算出します。

資料不足や記載内容の不一致によって、保険会社から追加資料を求められることもあります。

確定申告書を用いた休業損害の計算方法

弁護士基準の場合、休業損害は以下の計算式で求めます。

この「1日あたりの基礎収入」を求めるために、確定申告書・収支内訳書(青色申告決算書)が必要となります。

個人事業主の休業損害は、給与所得者や家事従事者の休業損害よりも複雑です。

そのため、確定申告書の中で読み取るべき部分を押さえていきましょう。

1日あたりの基礎収入の計算方法

1日あたりの基礎収入は、以下の計算式で求めることができます。

固定経費とは

固定経費とは、一時的に休業したとしても、事業を再開するために継続して支払い続けなければならない費用のことです。

固定経費の一例としては、以下のようなものがあります。

- 租税公課

- 地代家賃

- 損害保険料

- 減価償却費

- 利子割引料

- リース料

- 諸会費

変動費まで固定経費として計上すると、保険会社から否認される可能性があります。

所得金額・固定経費の確認方法

所得金額の確認方法

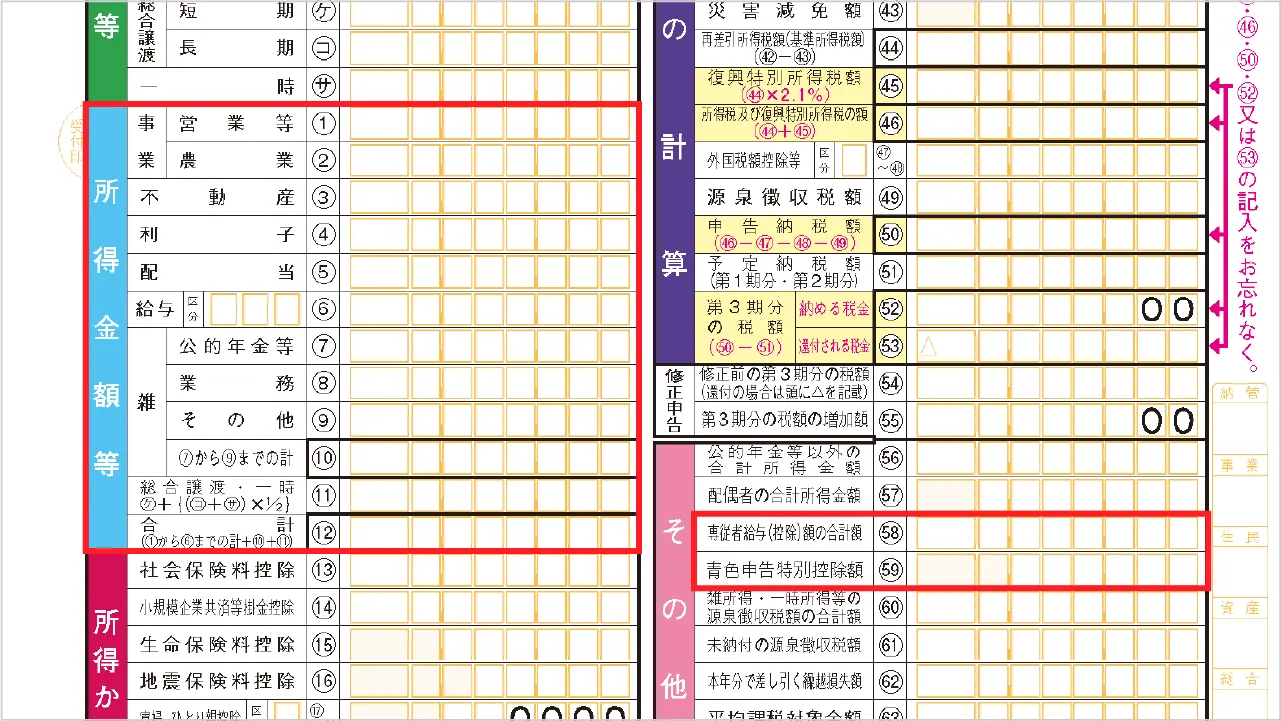

所得金額は、確定申告書を見て確認します。

事故前年の所得金額を求める際は、所得金額に青色申告特別控除額と専従者給与を加えた金額を用います。

青色申告特別控除額と専従者給与を加算する点に注意しましょう。

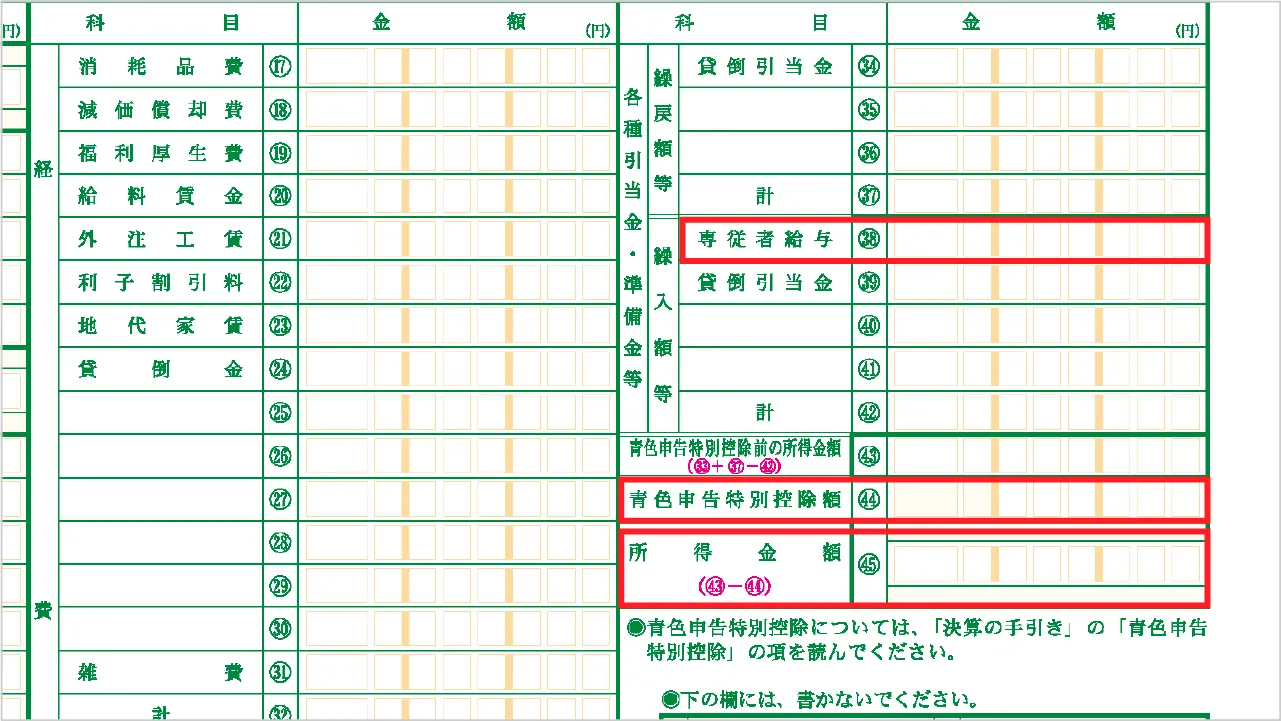

青色申告者の場合は、青色申告決算書(損益計算書)の「㊺所得金額」に、「㊹青色申告特別控除額」と「㊳専従者給与」を加算するという確認方法もあります。

所得金額は、確定申告書の左側中央にある「所得金額等」の数値になります。

青色申告特別控除額と専従者給与は、確定申告書の右下部分にある「その他」内の「専従者給与(控除)額の合計額」と「青色申告特別控除額」の数値です。

なぜ、青色申告特別控除額と専従者給与を加えるのか

青色申告特別控除額とは、青色申告者が受けられる特典の1つです。

所得金額から55万円、一定の要件を満たす場合は65万円、または10万円を控除できる制度になります。

これは、実際に支出した経費ではないため、休業損害の算定では所得金額に加算します。

次に、専従者給与です。

専従者給与とは、青色申告者の事業主と生計を同一にする家族に支払われる給与です。

確定申告の際には経費として計上できますが、休業損害算定時には控除する必要がないため、加算します。

固定経費の確認方法

固定経費は、白色申告の場合は収支内訳書、青色申告の場合は青色申告決算書を確認します。

各書類の中にある、固定経費に該当する項目の数値を合計して求めます。

=1日あたりの基礎収入

おわりに

今回は、個人事業主の休業損害について解説させていただきました。

この記事では、事故前年分の金額をベースに計算する方法をお伝えしておりますが、事故前後の所得を比較して休業損害を算出する方法もあります。

また、個人事業主の休業損害は、給与所得者とは異なり、勤務先のような証明者がいません。

事業収入の状況等も関係してくるため、請求額を保険会社がスムーズに認める可能性は低いかと思います。

個人事業主の休業損害は、資料収集と説明資料の整理が重要です

売上減少の理由や固定経費の必要性について、保険会社から説明を求められることもあります。

個人事業主の休業損害についてお困りの方、相手方からの金額提示が妥当なのか分からないという方は、ぜひウィンベル法律事務所にご相談いただければと思います!

今回はここまでになります。

次回もお楽しみに!