家事従事者の休業損害について

はじめに

こんにちは!

今回は、家事従事者の休業損害についてお伝えいたします。

※傷害慰謝料と同様に休業損害にも「自賠責基準」「任意保険基準」「弁護士基準」があります。今回は「弁護士基準」での算出方法をご紹介します。

家事従事者とは

家事従事者とは、ご家族のために料理や洗濯などの家事に従事する主婦・主夫の方々です。

専業主婦(主夫)やパートをしながら家事労働もされている、兼業主婦(主夫)の方がいらっしゃいます。

専業主婦の方は給与収入はないですが、家事労働も金銭的に評価されうるものとして、事故により家事労働ができなくなった部分を休業損害として請求することができます。

※自分を除く家族のための家事労働ですので、1人暮らしの場合は家事従事者として請求することはできません。

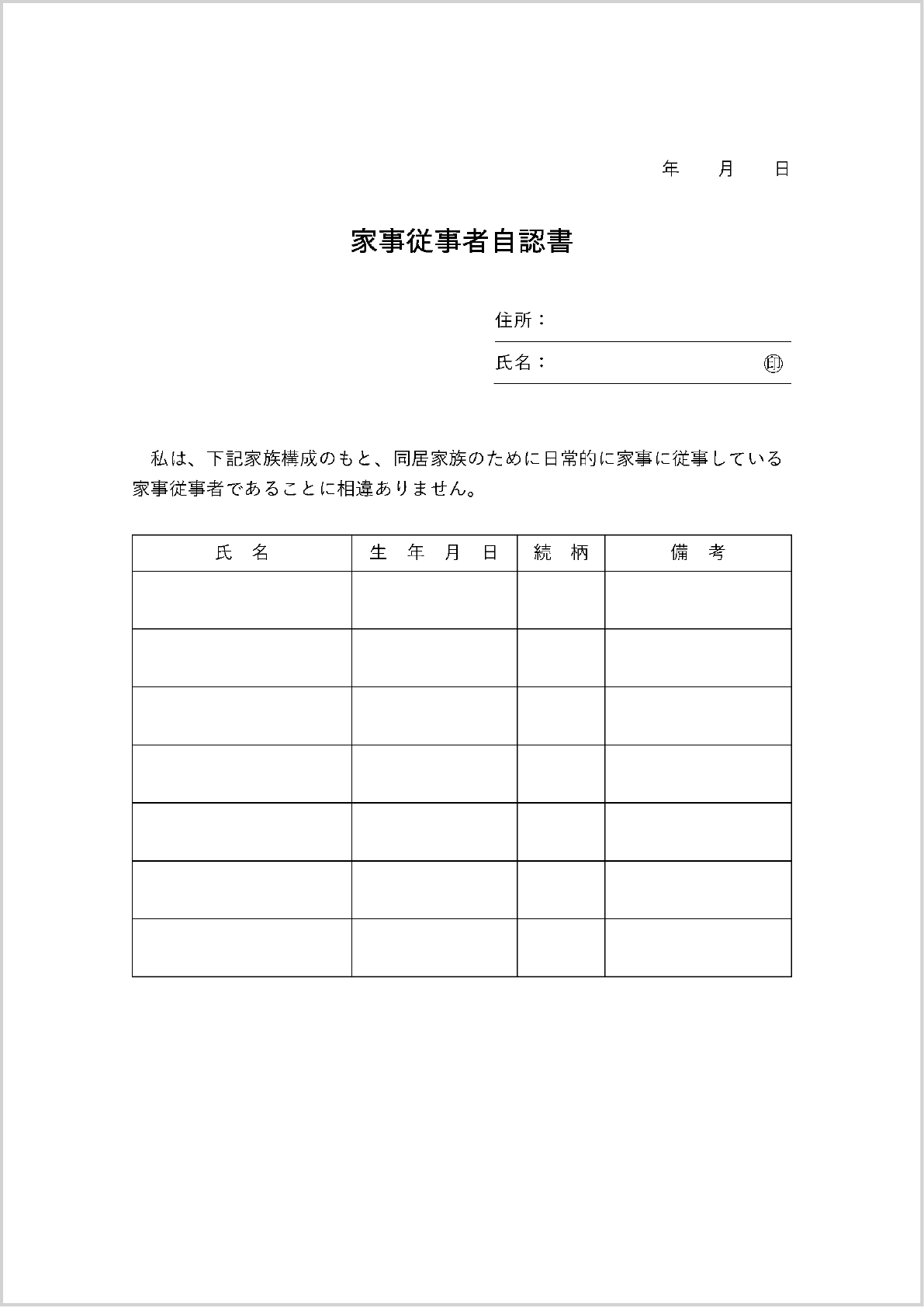

必要書類

家事従事者として休業損害を請求する場合は、立証資料として「家事従事者自認書」という家族構成(氏名・生年月日・続柄等)を記載した書類を提出します。

依頼者が家事従事者かつ休業している場合は先に取り付けておくとよいでしょう。

休業損害の計算方法

1日あたりの基礎収入 × 休業日数で計算します。

家事従事者の基礎収入は、「賃金センサス」の女性・学歴計・全年齢平均賃金を元に算出します。

事故前年分や事故年分を使用しますが、事案により学歴別や年齢別で算出する場合や相手からそのような内容で回答がくることもあります。

厚労省が毎年発表している「賃金構造基本統計調査」の資料をまとめたものです。男女・年齢・学歴別等の様々なデータの平均年収について記載されています。

なお、休業日数は、通院日数を休業日とみなして算出します。

では、基礎収入を計算してみましょう。

今回は令和5年の女性・全年齢平均賃金である「399万6500円」を用います。

次に休業日数をかけて休業損害を計算します。

今回は実通院日数である50日を休業日数として算出します。

家事労働の支障割合について

上記計算では、休業日数として実通院日数を用いましたが、通院期間を休業日数として算出することもあります。

この場合、症状改善と共に家事労働の支障割合も減っていくことから、その点を考慮した算出をすることがあります。

主に2とおりの算出方法がありますが、考慮して請求するのか事前に弁護士へ確認をとるようにしましょう。

※支障割合をかけずに請求していた場合でも、 保険会社からは支障割合や逓減方式を用いた回答が届くことが多いです。

平均の支障割合をかける

通院期間50日、平均支障割合40%の場合

逓減方式を用いる

逓減方式とは、事故直後は全く家事ができなかった(=100%)として、数ヶ月単位で区切り、時期ごとの支障割合をかけて算出する方法です(受傷直後から◯ヶ月目までは100%、◯ヶ月~△ヶ月目は50%、以降は20%等)。

兼業主婦の場合

パートの年収と平均賃金を比較して高い方で請求をします。

※パート収入で請求する場合は、給与所得者の休業損害について-その①・給与所得者の休業損害について-その②をご覧ください。

自賠責基準・任意保険基準

自賠責保険

家事従事者の休業損害は日額6100円(令和2年3月31日以前は5700円)で算出します。

任意保険会社

日額6100円で算出される場合や、裁判基準よりも低額な独自の算定基準で計算されることが多いです。

家事代行サービスについて

事故の影響で家事労働が困難になり、家族によるサポートも難しい時に家事代行サービスを利用することがあります。

この場合、必要性が認められた場合は相手に請求することができます。

利用がある際には、領収書(原本)を適宜のタイミングで依頼者に送ってもらいましょう。

ただし、利用料を請求した場合は休業損害の請求はできなくなります。

家事労働の分担

家事労働を同居の父・母や夫などの家族と分担して行っている場合、分担の割合に応じて減額となることがあります。

おわりに

いかがでしたでしょうか。

今回は主婦・兼業主婦の休業損害についてご紹介いたしました。

休業日数や休業の必要性について、争点となることも多い項目ですので、依頼者からの聴き取りが重要になります。

また、事務のみなさんは、必要書類の取り付けができているか、兼業主婦の場合にどちらで請求したほうがよいか等、検討するようにしましょう。

それでは、次回もお楽しみに!